Как рассчитать затраты предприятия. Расчет и калькуляции себестоимости продукции

Словосочетание «себестоимость товара/продукции» слышал любой нормальный человек, но конкретное значение этого определения знают далеко не все. Информация, изложенная в статье, будет полезна людям, которые желают испытать свои способности в предпринимательской деятельности, но им не хватает профессиональных знаний.

Без умения самостоятельно правильно себестоимость продукции/услуги, человек обречен на неудачу как субъект хозяйственной деятельности.

Общие понятия и определения

Себестоимость продукции – совокупность всех расходов, которые необходимо затратить для изготовления единицы товара.

Себестоимость всегда выражается в денежном эквиваленте и подразделяется на такие виды:

- производственную;

- полную (классическая, включает в себя расходы на реализацию продукции/услуги);

- себестоимость единицы продукции/товара.

Как правильно рассчитать себестоимость товара и услуг

Самостоятельно произвести простые арифметические действия, чтобы рассчитать себестоимость продукции/услуги несложно. Однако правильно определить числа, с которыми необходимо производить расчеты — требуются знания.

В себестоимость товара необходимо включать:

- Затраты на закупку всей номенклатуры материалов (крупных и мелки), которые необходимы для ее изготовления.

- Затраты на оплату труда (в том числе, членов семьи).

- Обязательные платежи в государственные, коммунальные, общественные фонды (налоги, сборы).

- Накладные расходы.

Норма накладных расходов варьируется в пределах 12 – 20% от стоимости всех затрат без .При расчете персональной нормы накладных расходов надо анализировать годовые данные федерального государственного статистического наблюдения о затратах на производство и реализацию товара (работ, услуг) по форме 5-з.

Данный нормативно – правовой документ утвержден Госкомстатом России от 09.09.2003 № 82. - Амортизацию (износ) основных фондов.

Для определения правильного показателя необходимо знать, что экономическая наука подразделяет износ основных фондов на два вида: физический и моральный.

Формула полного расчета себестоимости продукции:

ПС = ПРС + РР,

ПРС – затраты на изготовление единицы (партии) продукции,

РР – расходы на реализацию продукции (упаковка, логистические затраты, продвижение товара).

Например: было произведено 1000 штук изделия. Производственные затраты составили 250 000 рублей, реализация товара – 150 000 рублей.

Итого 400 000 рублей. Себестоимость единицы изделия равна 400 рублей.

За какую цену ее продавать, вам подскажет «рынок».

Классический расчет себестоимости продукции

Алгоритм классического подсчета себестоимости продукции/услуги:

- Первое действие.

Суммируются все затраты, которые изменяются пропорционально производственным объемам учетной единицы каждого вида товара.Таким способом на каждую продукцию.

Для расчета используется формула: норма расхода каждого элемента перемножается со стоимостью приобретения их.К переменным расходам относят материалы, сырье, затраты на все виды энергии: ГСМ (горюче – смазочные материалы), электричество, комплектующие, фонд заработной платы.

- Второе действие.

Складываются другие расходы, которые совершились в течение периода, после чего полученный показатель делится на учетную единицу продукции.К прочим расходам относят затраты на зарплату, любой ремонт зданий, оборудования, управленческие расходы, износ основных фондов.

Как правило, учет иных расходов отражают в бухгалтерских документах: сметах общехозяйственных, отдельного участка, группы цехов, общепроизводственных расходах.Зачастую, классификация совокупных затрат по конкретным видам продукции производится пропорционально выбранной базе распределения, которая может выбираться самостоятельно на предприятии и закрепляться в учетной политике.

Так, базой распределения может стать зарплата штатного инженерно – технического персонала, которая была начислена за изготовление данного товара.

Реальная (фактическая) и планируемая (нормативная) себестоимость

Перед тем, как начинать производить любую продукцию, умные люди просчитывают ее себестоимость (единицы изделия или партии товара). Полученный показатель себестоимости до начала производства товара называется «нормативная».

Просчитав на бумаге виртуальную (нормативную) себестоимость продукции, человек решает начать ее производство.

Как правило, показатель нормативной себестоимости редко когда на 100% совпадает с реальными затратами на изготовление единицы/группы товара. Вот реальные затраты, которые понес субъект хозяйственной деятельности во время производства товара и называются «фактическими».

Способ многошагового распределения затрат

На сложных производствах сотрудники планово – экономических бюро наиболее реальным считают способ многошагового распределения расходов, который осуществляется в несколько этапов.

Первый этап

Группировка расходов по всем составляющим единого производственного организма, включая непроизводственную сферу (столовую, медицинскую амбулаторию и т.п.). Пример: администрация столовой составляет расходы: затраты на продукты, фонд зарплаты сотрудников, расходы на энергоресурсы (ГСМ, электроэнергию).

Второй этап

Расходы подразделений, не участвующих в непосредственном производстве относят на производственные цеха и отделы. Например, затраты, связанные с содержанием столовой, будут касаться и подразделений, изготавливающих продукцию.

Третий этап

Зачисленные на производственные подразделения расходы распределяют на произведенную продукцию. Так, после перераспределения затрат на столовую на производственные подразделения, затраты по содержанию цехов переносят уже на готовую продукцию.

В данном случае основой для перераспределения будет учетная единица (человеко-часы), которые были затрачены на изготовление каждого конкретного вида товара, стоимость материалов и сырья.

Себестоимость единицы продукции определяется путем деления общих затрат на количество (группу/единицу) произведенной продукции. Любой человек, знакомый с арифметикой может убедиться, что найти показатель себестоимости продукции не составит большого труда.

Как рассчитать калькуляцию себестоимости продукции

Экономическая наука делит калькуляцию на три вида:

- плановую;

- сметную;

- фактическую.

Первые две калькуляции делают до начала изготовления продукции, а фактическая получается после окончания технологического процесса.

Чтобы провести реальную калькуляцию, необходимо все затраты суммировать и разделить на выбранное количество учетной единицы: тонны, штуки, упаковки и т.п.

В расходы включаются все затраты на производство учетной единицы:

- Сырье и материалы.

- Все виды энергии и топлива.

- Фонд зарплаты инженерно – технического персонала.

- Другие общехозяйственные и общепроизводственные расходы.

- Расходы, связанные с реализацией учетной единицы продукции потребителям.

Себестоимость изделия (партии)= всем затратам на ее изготовление/на произведенное количество товара.

Например: произведено 1000 единиц продукции, а на их изготовление затрачено 2 миллиона рублей. Два миллиона рублей делим на одну тысячу продукции и получаем результат: себестоимость одной единицы продукции равна двум тысячам рублей.

Транспортные расходы надо внимательно считать

Любую производственную деятельность невозможно представить без транспортных расходов: постоянно необходимо что–то привозить/увозить. Поговорка нашего народа говорит, что «за морем телушка полушка, да рубль перевоз». (Полушка – ¼ копейки).

Решить потребность в транспорте можно следующими способами:

- Найм. Наиболее дорогое решение проблемы.

- Аренда конкретных транспортных средств.

- Лизинг необходимой автомобильной техники, других механизмов. То есть, взять технику в долгосрочную аренду с правом ее последующего выкупа.

- Покупка техники в кредит или за полную стоимость (надо иметь свободные средства).

Каким способом уменьшать транспортные расходы и тем самым увеличить норму прибыли – решать предпринимателю после всестороннего анализа производственного процесса, проведения математических расчетов и получения конкретных числовых показателей. А числа лучше всяких слов умеют «говорить» за тот или мной способ.

Заключение

Вы узнали, как профессионально определять себестоимость, проводить калькуляцию любого вида продукции/услуг. От того, насколько вы будете следовать правилам определения себестоимости, зависит в какой-то степени благополучие вашей семьи.

Ведь неправильные показатели себестоимости производимой продукции 100% приведут к ошибочным управленческим решениям, которые, рано или поздно, обанкротят предпринимателя.

Поэтому, будущие капитаны российской экономики, требуйте от инженерно–технического персонала представления вам реальных показателей работы предприятия.

В подходе к организации производства кроется залог вашего процветания.

Что такое норма прибыли узнайте из видео.

Вконтакте

Под определением «калькулирование» подразумевается своего рода процесс расчета объема финансовых затрат , которые, в первую очередь, напрямую связаны непосредственно с производством и фактом реализации отдельно взятой конкретной единицы продукции, причем по отдельной статье затрат.

По сути, калькуляция является документом, в котором отображаются расходы, напрямую связаны с производством и реализацией единицы товара. В рассматриваемой калькуляции все без исключения издержки обязательно группируются по статьям затрат , в зависимости от того, в каком месте они сформированы, а также предназначения.

Параллельно с этим, непосредственным объектом рассматриваемой калькуляции по праву считается конкретный товар либо же предоставленная какая-либо услуга, либо же выполненная работа.

Для возможности достижения определенной цели формируются нормативные, плановые и отчетные разновидности калькуляции.

Для возможности достижения определенной цели формируются нормативные, плановые и отчетные разновидности калькуляции.

Нормативная калькуляция может быть исчислена на базе имеющихся технических норм и нормативов финансовых расходов.

В свою очередь плановая калькуляция формируется исключительно с целью определения плановой себестоимости единицы товара.

Отчетная разновидность калькуляции формируется по завершению отчетного периода и отображает все имеющиеся расходы на изготовление и реализацию единицы товара исключительно по факту. Это необходимо, в первую очередь, с целью проведения анализа, а также сопоставления прогнозируемых и фактических расходов, включая выявление резервов для возможности понижения себестоимости (в том числе и планирование различных мероприятий по уменьшению себестоимости).

Название и непосредственно состав статей затрат в калькуляции исчисляется рекомендациями по каждой конкретно взятой отрасли.

Схема расчета с формулой

Для подробного разъяснения возьмем, к примеру, калькуляцию себестоимости и определения отпускной себестоимости.

| Данные | Товар A | Товар B | Товар C |

|---|---|---|---|

| Сырье и материалы, тыс. руб. | 1640 | 9636 | 1536 |

| Комплектующие, тыс. руб. | 295 | 136 | 148 |

| Возвратные отходы, % | 12,54% | 20,50% | 20,30% |

| Топливо и энергия, тыс. руб. | 238 | 247 | 310 |

| Основная заработная плата, тыс. руб. | 648 | 138 | 587 |

| Прибыль, % | 3,45% | 3,87% | 7,85% |

| НДС, % | 20,00% | 20,00% | 20,00% |

Схема исчисления рассматриваемой калькуляции себестоимости заключается в следующем:

- Возвратные отходы необходимо в обязательном порядке считать от затрат на сырье и сопутствующие материалы (нужно брать определенный процент).

- Для расчета дополнительной заработной платы необходимо брать во внимание такие сведения, как: если основная оплата свыше 200 тысяч рублей, то дополнительная зарплата является 10% от базовой, если меньше – 15%.

- Факт начисления на заработную плату – 30% от базовой суммы и дополнительно.

- Издержки на поддержание работоспособности различного оборудования составляет всего 5% от значения базовой оплаты труда.

- Общехозяйственные затраты составляют 9% от усредненного значения оплаты труда.

- Что касается общепроизводственных, то показатель составляет 18% от (25% БЗП + 75%Д). Причем ОЗП – базовая оплата труда наемным сотрудникам, а Д – предусмотренная дополнительная.

- Производственная цена равняется сумме затрат на поддержание работоспособности процесса, обеспечение необходимым сырье и иным материалом, топлива, вспомогательных компонентов и так далее за вычетом возрастных отходов.

- Непроизводственные расходы (имеются в виду издержки) составляют 3% от производственной цены.

- Суммарная себестоимость = производственная + производственные издержки.

- Доход производителя в обязательном порядке считается в процентном соотношении от суммарной стоимости.

- Оптовая себестоимость = суммарная + доход производителя.

- НДС должен быть рассчитан исключительно от оптовой себестоимости.

Причем отпускная оптовая себестоимость = оптовая себестоимость + косвенно начисленные налоги.

Пояснения

Пояснения к определению некоторых калькуляционных статей заключаются в следующем :

По аналогичному принципу осуществляется калькуляция стоимости товаров В и C.

Стоит отметить, что можно сделать таким образом, чтобы Excel брал исходные сведения для определения одновременно в соответствующих таблицах.

К примеру, сырье и материалы – из сформированного производственного отчета, а заработная плата – из соответствующей ведомости.

Список калькуляционных статей отображает производственную особенность .

Непосредственно для отечественной современной практики наиболее характерным, по сути, можно считать такой основной список статей калькуляции , как:

- сырье и материалы;

- топливо и энергия на необходимые технологические цели;

- заработная плата наемному штату сотрудников;

- общепроизводственные финансовые затраты;

- общехозяйственные различные затраты;

- иные производственные затраты;

- различные прочие .

Статьи с 1 по 7

принято называть производственными затратами, поскольку они в большей части напрямую связаны с облуживанием непосредственного производственного процесса. Размер производственных затрат формирует производственную стоимость.

Статьи с 1 по 7

принято называть производственными затратами, поскольку они в большей части напрямую связаны с облуживанием непосредственного производственного процесса. Размер производственных затрат формирует производственную стоимость.

Статья 8 (имеется в виду коммерческие затраты) затраты, напрямую связаны с продажей товара, а именно: финансовые расходы на упаковку, рекламные цели, обеспечение сохранности и частично даже транспортные финансовые затраты.

Дополнительно стоит обращать внимание на тот факт, что косвенные затраты в коэффициентах либо же в процентах, напрямую связаны с изготовлением всей без исключения продукции либо же отдельных их разновидностей.

Непосредственно специфика компании своего рода «диктует» список прямых и косвенных затрат. К примеру, в области судостроения, практически все без исключения финансовые затраты относятся к прямым затратам. Что касается химической промышленности, то здесь все практически относится к косвенным затратам.

Применение

Основные задачи калькулирования стоимости товаров определяются исключительно целевыми назначениями калькуляции, и могут при этом быть сформулированы таким образом:

По сути, калькулирование стоимости товаров, работ либо же самих услуг, условно можно разделить на несколько этапов.

На первом этапе осуществляются все необходимые расчеты себестоимости относительно всех без исключения товаров. На следующем – осуществляется расчет себестоимости по факту на каждую отдельно взятую продукцию. На завершающем этапе осуществляется определение себестоимости единицы товаров, выполненной согласно договору работы либо же оказанной услуги.

Однако в действительности, непосредственно сам процесс немного сложней, что во многом связано с процессом, так называемых зета расходов.

Дополнительно хотелось бы отметить, что до недавнего времени, калькуляционные системы преследовали за собой одну лишь цель – оценивание имеющихся запасов готового товара и различных полуфабрикатов собственного изготовления, что крайне важно для внутренних производственных целей, а также формирование внешней необходимой отчетности и расчета уровня дохода.

Примеры

Для возможности подробней вникнуть в суть определения калькуляции себестоимости товаров, рекомендуется обратиться к имеющимся примерам.

Указанные примеры расчета позволят существенно минимизировать риски получения недостоверных сведений в результате произведенных расчетов.

Подробный расчет себестоимости продукции представлен в данной инструкции.

В настоящее время кризис ограничивает конечный спрос, поэтому расчет себестоимости продукции необходим для управленческого звена предприятия в целях принятия решения о назначении цены товара. Какие методы используются для калькулирования себестоимости продукции в управленческом учет на предприятии? В предлагаемом материале вы найдете ответ на этот и некоторые другие вопросы.

Общие понятия

Себестоимость продукции, работ, услуг является важной характеристикой, позволяющей рассчитать цену готовой продукции с учетом всех издержек производства. Себестоимость отражает затраты материальных ресурсов и денежных средств на производство продукции, выполнение работ, оказание услуг. Очевидно, что в современных условиях нестабильного валютного курса, ограничительных санкций по отношению к России, неустойчивой конъюнктуры рынка калькулирование себестоимости представляет собой важную задачу для управленческого учета.

В себестоимость продукции (работ, услуг) включаются:

- затраты, непосредственно связанные с производством и реализацией продукции;

- затраты на обеспечение предприятия рабочей силой (персоналом);

- отчисления в различные фонды и бюджеты;

- затраты на содержание, обслуживание и управление организацией;

- платежи сторонним организациям за оказание услуг по производству продукции;

- затраты на подготовку и освоение новой продукции;

- прочие затраты.

В зависимости от объема затрат себестоимость подразделяется на технологическую, сокращенную, производственную и полную (рис. 1). Технологическая себестоимость состоит из прямых производственных затрат на первичных участках производства. Информация о сокращенной производственной себестоимости обобщается в управленческом калькуляционном учете. Производственная и полная себестоимости формируются расчетным путем.

Рис. 1. Виды себестоимости по составу затрат

В управленческом учете применяют также показатели себестоимости, отличающиеся по методам их формирования, — плановая, нормативная и фактическая себестоимость.

Плановая себестоимость формируется путем расчетов по средним нормам затрат производства на предлагаемый объем. Нормативная себестоимость рассчитывается по действующим (текущим) нормам затрат на единицу продукции, работ, услуг, а фактическая — по данным калькуляционного учета об издержках производства за определенный отчетный период.

Отдельно нужно выделить проектную себестоимость , которая рассчитывается при проектировании производства продукции, в бизнес-планах, сметно-финансовых расчетах для оценки эффективности предполагаемого производства продукта или процесса.

Калькуляционные статьи для общей калькуляции представляют собой развернутую номенклатуру из нескольких десятков статей, перечень которых существенно зависит от отраслевых особенностей производства, целей и задач калькулирования, определяемых высшим руководством организации.

Объектами калькулирования (носителями затрат) являются виды продукции (работ, услуг) предприятия, предназначенные для реализации на рынке:

- продукты или комплексы продуктов полной или частичной готовности — по переделам, стадиям, отдельным процессам;

- изделия или полуфабрикаты, группы однородных изделий, серии одноименных изделий или индивидуально вырабатываемые единичные изделия, строительные объекты, обусловленные этапы строительства и т. п.;

- виды работ и услуг — транспортные, монтажные, ремонтные, научно-исследовательские и т. п.

Калькуляционная единица — это количественная мера конкретного объекта калькулирования. И если калькуляционный объект выражает весь объем продукции данного вида, то калькуляционная единица — только ту его часть, которая применяется для индивидуальной калькуляции и характеризует индивидуальную себестоимость данного вида продукции.

Все калькуляционные единицы можно свести к нескольким типологическим группам:

- натуральные единицы — штуки, тонны, килограммы, киловатт-часы и т. п.;

- условно-натуральные единицы — обезличенные изделия одного вида (например, некое количество пар определенного вида обуви, производственный заказ, тонна литья, кубический метр железобетонных изделий и др.);

- приведенные или условные калькуляционные единицы — масса определенного продукта в пересчете на содержание полезного вещества (условный ящик стекла, молочные продукты с определенной жирностью и т. п.);

- эксплуатационные единицы — единица мощности машин, агрегатов, двигателей, производственной мощности установок и сооружений, параметры приборов, полезная площадь (или объем) зданий и т. п.;

- единицы работы персонала или средств труда — нормо-час работы специалиста, машино-дни, тонно-километр перевозок и т. п.

Следует избегать калькуляционных единиц, выраженных в денежном измерителе, например 125 млн руб. строительно-монтажных работ.

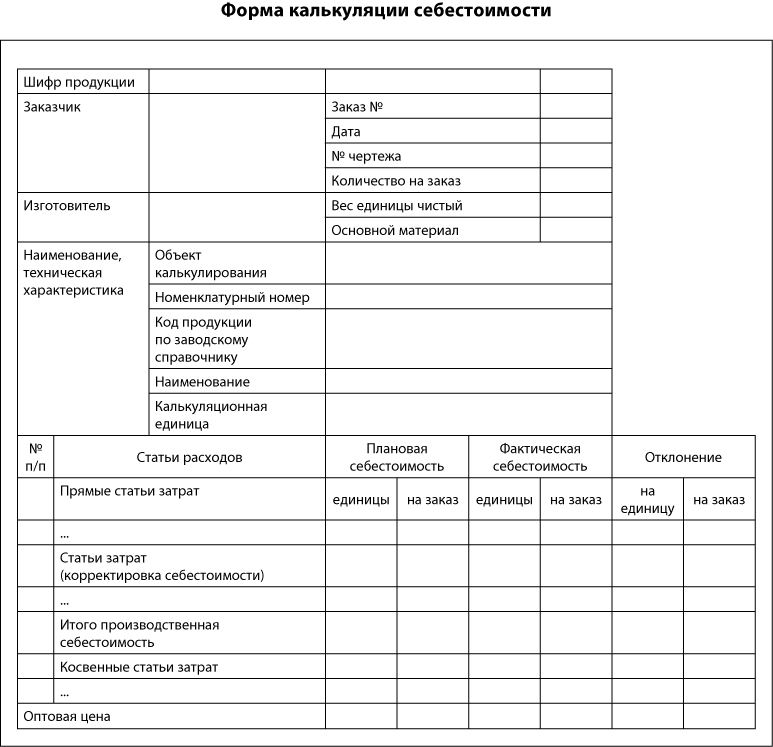

Для калькуляции себестоимости продукции (например, завода) можно использовать следующую форму (см. далее).

Калькулирование — группировка издержек по объектам калькулирования и исчисление себестоимости калькуляционных единиц.

Калькуляционный учет — это аналитическая группировка затрат производства на счетах управленческого учета, обеспечивающая необходимую информацию для калькуляции себестоимости. Для этих целей применяют счета 20-29 действующего Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденного Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010), обособленных от других счетов в отдельную систему управленческого учета.

Обратите внимание!

Затраты, относимые на себестоимость продукции, в финансовом учете регламентируются отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг). Расчет затрат, относимых на себестоимость продукции для целей исчисления налога на прибыль, осуществляется в соответствии с гл. 25 Налогового кодекса РФ.

В системе управленческого учета порядок формирования себестоимости не столь регламентирован, поскольку главная задача управленческого учета в этой области учета затрат состоит в предоставлении менеджменту предприятия полной информации об издержках и возможности влиять на них.

Методы калькулирования себестоимости

Под методом учета затрат на производство и калькулирование себестоимости продукции понимают совокупность приемов и способов документирования и отражения производственных затрат, которые обеспечивают исчисление фактической себестоимости продукции, а также отнесения издержек на единицу продукции.

В зависимости от оперативности учета и контроля затрат различают метод учета фактических затрат и метод учета нормативных затрат, а в зависимости от объектов учета затрат — попроцессный, попередельный и позаказный методы учета затрат. С точки зрения полноты учитываемых затрат различают калькулирование полной себестоимости и калькулирование неполной (усеченной) себестоимости. На практике эти методы применяются в различных сочетаниях.

Информация о том, на основе каких данных и для каких целей рассчитываются разные виды калькуляций, представлена на рис. 2.

Рис. 2. Особенности расчета разных видов калькуляций

Учет нормативных и фактических затрат

В зависимости от оперативности учета и контроля затрат различают:

- метод учета фактических затрат . При использовании этого метода калькуляция производится на основе фактических данных о количестве и стоимости затраченных ресурсов;

- метод учета нормативных затрат . Данный метод использует в расчете себестоимости нормативные, средние значения потребления и учетных цен того или иного ресурса.

Нормативные затраты на единицу произведенного продукта состоят из шести элементов:

- нормативная цена прямых материалов;

- нормативное количество прямых материалов;

- нормативное рабочее время (по прямым трудозатратам);

- нормативная ставка оплаты прямого труда;

- нормативный коэффициент переменных общепроизводственных расходов;

- нормативный коэффициент постоянных общепроизводственных расходов.

Нормативный коэффициент распределения общепроизводственных расходов рассчитывается в три этапа:

1. Расчет прогнозируемого уровня общепроизводственных расходов (ОПР) (зависит от динамики затрат и предполагаемого объема производства).

2. Выбор базы распределения ОПР. Для этого определяется связь между общепроизводственными расходами и объемом готовой продукции с помощью какого-либо измерителя производственной деятельности, например, количества чел.-ч.

3. Деление прогнозируемой величины ОПР на прогнозируемый объем производства, выраженный в показателе выбранной базы распределения (часы, руб.). ОПР относят на каждый вид продукции с использованием этого коэффициента (для этого фактическое значение показателя базы умножают на нормативный коэффициент).

Рассмотрим порядок расчета на примере.

Пример 1

Ожидаемая сумма косвенных расходов ООО «Новая волна» на предстоящий период составляет 82 700 руб. В качестве базы для их распределения выбрана заработная плата основных производственных рабочих, которая, по оценкам планово-экономического отдела, ожидается в сумме 32 000 руб.

Необходимо определить себестоимость одного изделия, если фактические затраты материала составили 20 000 руб., а затраты на оплату труда производственных рабочих по изготовлению изделия — 4200 руб.

Определим нормативный коэффициент распределения общепроизводственных расходов:

82 700 руб. / 32 000 руб. = 2,6 руб. ОПР/1 руб. зарплаты производственных рабочих.

Тогда распределение косвенных расходов на одно изделие будет выглядеть следующим образом:

- материалы — 20 000 руб.;

- затраты на оплату труда производственных рабочих — 4200 руб.;

- общепроизводственные расходы: 4200 руб. × 2,6 руб. = 10 920 руб.

Итого себестоимость изделия — 35 120 руб.

________________________

Распределенные суммы ОПР сравниваются с фактическими ОПР по итогам отчетного периода.

Попередельный, позаказный и попроцессный методы учета себестоимости

Методы калькулирования делят на индивидуальные и массовые. В свою очередь, к инидивидуальным методам относят позаказный метод калькулирования, к массовым — попередельный и попроцессный методы калькулирования себестоимости продукции

Попередельный метод калькулирования применяется в производствах, в которых готовые продукты получают в результате последовательного ряда переделов (например, в химическом производстве), в каждом из них возникают полупродукты (полуфабрикаты). Аналитический калькуляционный учет организуется по каждому переделу. Конечная себестоимость продукта определяется как сумма себестоимости всех переделов, в которых он проходил обработку, изготовление (рис. 3).

Расчет себестоимости продукции при использовании этого метода состоит из следующих основных этапов:

- расчет выпуска в натуральном выражении;

- расчет выпуска в условных единицах;

- суммирование всех затрат на производство валовой продукции;

- расчет себестоимости условной единицы продукции;

- распределение затрат между готовой продукцией (или полуфабрикатами) и незавершенным производством на конец периода.

Рис. 3. Попередельный метод калькулирования

Пример 2

При производстве металлического порошка на первой производственной стадии получено 500 т вещества, расходы процесса составляют 87 412 руб.

450 т этого вещества отправлено на дальнейшую обработку, на вторую стадию, в результате получено 300 т порошка, расходы второго процесса — 31 218 руб. В отчетном периоде продано 250 т порошка, бытовые расходы составили 10 200 руб. Составим калькуляцию себестоимости на тонну (табл. 1).

|

Таблица 1. Расчет себестоимости продукции попередельным методом |

||||||

|

Стадия |

Входящее количество, т |

Входящие затраты, руб. |

Затраты стадии, руб. |

Выходящее количество, т |

Остаток на складе, т |

Расходы на единицу произведенного продукта стадии, руб. |

____________________

Попроцессный метод калькулирования применяют в производствах с ограниченной номенклатурой, в которых отсутствует незавершенное производство или в которых оно является стабильным, не изменяющимся из месяца в месяц (например, нефтехимическое производство, транспортные перевозки и т. п.). Калькуляционный аналитический учет издержек производства разграничивают на отдельные процессы изготовления по видам продукции, выполнения работ и услуг.

В данном случае для определения расходов на единицу продукции полные расходы делят на полный результат (см. пример 3).

Пример 3

Предприятие «Инновации» произвело 10 тыс. шт. изделий. На отчетную дату реализовано 8 тыс. шт. Производственная себестоимость составила 1 млн. руб., а издержки по управлению и сбыту — 100 тыс. руб. Себестоимость единицы продукции составит:

1 000 000 руб. / 10 000 шт. + 100 000 руб. / 8000 шт. = 100 руб. + 12,5 руб. = 112,5 руб.

____________________

Позаказный метод калькулирования себестоимости отличается от других индивидуализированным определением себестоимости. В аналитическом калькуляционном учете издержки производства группируются по заказам, оформляющим единичное изделие или группу одинаковых изделий — их малую серию или партию. Первичный учет затрат организуется по отдельному заказу, при этом каждое изделие или их серия строго отграничены в рамках данного заказа от других, организация производства строится на выполнении конкретных заказов, что позволяет калькулировать себестоимость изделия, их серии совершенно независимо от других заказов, находящихся в производстве. Производственный процесс не надо делить по временным периодам для локализации затрат. Этот метод учета используется в строительстве, машиностроении, научно-исследовательских и опытно-конструкторских работах.

Основным регистром учета в этом случае является карточка учета заказа , в которой отражаются все прямые затраты на заказ.

Пока заказ не принят заказчиком, все прямые затраты, относящиеся к заказу, учитываются как затраты незавершенного производства. После принятия работ (отгрузки продукции) по заказу все накопленные затраты относятся на себестоимость выполненного заказа. Общепроизводственные и общехозяйственные затраты учитывают по статьям затрат и подразделениям в течение отчетного периода. В конце отчетного периода эти расходы распределяются по заказам в соответствии с принятыми в организации пропорциями (например, пропорционально прямым затратам отчетного периода).

По завершении производства данного заказа составляется калькуляция себестоимости выпущенного изделия.

Пример 4

На предприятии «Свежий ветер» имеются два производственных участка — цех № 1 и цех № 2. Затраты (заработная плата работников и расходы на содержание оборудования), собранные за отчетный период, составили по цехам соответственно 54 269 руб. и 28 318 руб.

В цехах за отчетный период были произведены три вида изделий — 20, 40 и 50 шт. соответственно.

Данные о прямых материальных затратах на производство изделий и нормативы времени обработки каждого вида продукции в каждом цеху представлены в табл. 2.

|

Таблица 2. Данные о прямых материальных затратах на производство продукции |

|||

|

Показатель |

Изделие 1 |

Изделие 2 |

Изделие 3 |

|

Прямые материальные затраты, руб. |

|||

|

Нормативное время обработки единицы продукта, маш.-ч: |

|||

Суммарное нормативное время работы составит:

- цех № 1: 4,0 маш.-ч × 20 шт. + 1,5 маш.-ч × 40 шт. + 3,0 маш.-ч × 50 шт. = 290 маш.-ч;

- цех № 2 = 1,0 маш.-ч × 20 шт. + 1,0 маш.-ч × 40 шт. + 1,0 маш.-ч × 50 шт. = 110 маш.-ч.

Рассчитаем стоимость маш.-ч:

- цех № 1: 54 269 руб. / 290 маш.-ч = 187,1 руб.;

- цех № 2 = 28 318 руб. / 110 маш.-ч = 257,4 руб.

Отсюда себестоимость изделий составит:

- изделие 1: 300 руб. +187,1 руб. × 4,0 маш.-ч +257,4 руб. × 1,0 маш.-ч = 1305,8 руб.;

- изделие 2: 250 руб. + 187,1 руб. × 1,5 маш.-ч + 257,4 руб. × 1,0 маш.-ч = 788,05 руб.;

- изделие 3: 500 руб. + 187,1 руб. × 3,0 маш.-ч +257,4 руб. × 1,0 маш.-ч = 1318,7 руб.

___________________

Калькуляционный учет

В управленческом учете информация для калькулирования группируется на счетах бухгалтерского учета 20-29 путем организации специального аналитического учета.

Нельзя ограничиваться одной однозначной группировкой информации на данных счетах. Для калькулирования общей себестоимости по статьям необходимы следующие счета второго порядка:

201 «Основное производство по статьям себестоимости»;

251 «Общепроизводственные расходы по статьям»;

281 «Брак в производстве для общей калькуляции».

Для калькулирования сокращенной производственной себестоимости всей продукции данных счетов вполне достаточно. Для калькулирования полной производственной себестоимости можно дополнительно использовать счет 261 «Общехозяйственные расходы по статьям».

Пример 5

В целях упрощения исключим из расчетов в примере начальное сальдо, отражающее стоимость незавершенного производства на начало отчетного года, начнем «с чистого листа».

В I квартале отчетного года на предприятии «Лесная ягода», производящем пищевые продукты, на счетах управленческого учета для исчисления производственной себестоимости проведена группировка расходов, учтенных в финансовом учете (табл. 3).

|

Таблица 3. Группировка расходов, учтенных в финансовом учете в I квартале |

||||

|

№ записи |

Сумма, тыс. руб. |

Дебет счета |

Кредит счета |

|

|

Материальные затраты |

||||

|

На сырье и материалы |

||||

|

На услуги промышленного характера |

||||

|

На электроэнергию со стороны |

||||

|

В том числе: |

||||

|

На работу машин и оборудования |

||||

|

На работу внутренних транспортных систем |

||||

|

На освещение производственных помещений |

||||

|

На работу оборудования на производственных участках |

||||

|

На управленческие и общехозяйственные цели |

||||

|

На газ для котельной |

||||

|

На запасные части для ремонта |

||||

|

На канцтовары |

||||

|

Затраты на оплату труда |

||||

|

Заработная плата: |

||||

|

Производственных рабочих |

||||

|

Наладчиков и ремонтников |

||||

|

Управленческого персонала производственных подразделений |

||||

|

Общефирменного управленческого персонала |

||||

|

Обслуживающего персонала производственных подразделений |

||||

|

Общефирменного обслуживающего персонала |

||||

|

Отчисления в резерв на отпуска и на вознаграждение по результатам годовой деятельности: |

||||

|

Производственный персонал |

||||

|

Производственные рабочие |

||||

|

Управленческий персонал производственных подразделений |

||||

|

Общефирменный управленческий персонал |

||||

|

Амортизация: |

||||

|

Зданий и сооружений производственного назначения |

||||

|

Машин и оборудования |

||||

|

Конторских и других зданий управленческого назначения |

||||

|

Конторского оборудования |

||||

|

Прочие затраты: |

||||

|

Оплата консультантов и аудиторов |

||||

|

Оплата услуг связи |

||||

|

Командировочные расходы |

||||

|

Оплата услуг по исследованию рынка |

||||

|

На повышение квалификации производственного персонала |

||||

|

На услуги охраны |

||||

|

На коммунальные услуги |

||||

|

Общепроизводственные расходы, списанные на себестоимость продукции |

||||

|

Выявлены, оценены и оприходованы возвратные отходы |

||||

На счетах управленческого учета будет отражена следующая информация (табл. 4-6).

|

Таблица 4. Отражение информации на счете 201 «Основное производство по статьям себестоимости», тыс. руб. |

|||||

|

Счета третьего порядка |

Наименование счета |

Оборот |

Сальдо |

||

|

дебет |

кредит |

дебет |

кредит |

||

|

Сырье и материалы |

|||||

|

Возвратные отходы |

|||||

|

Отчисления на социальные нужды |

|||||

|

Общепроизводственные расходы |

|||||

|

Итого |

1 083 940 |

1 083 940 |

|||

|

Таблица 5. Отражение информации на счете 251 «Общепроизводственные расходы по статьям» |

|||||

|

Счета третьего порядка |

Наименование счета |

Оборот |

Сальдо |

||

|

дебет |

кредит |

дебет |

кредит |

||

|

Оплата труда обслуживающего персонала |

|||||

|

Амортизация машин и оборудования |

|||||

|

Ремонт машин и оборудования |

|||||

|

Топливо и энергия со стороны |

|||||

|

Оплата труда управленческого персонала производственных подразделений |

|||||

|

Оплата труда прочего обслуживающего персонала |

|||||

|

Амортизация зданий и сооружений, инвентаря |

|||||

|

Сальдо общепроизводственных расходов |

|||||

|

Итого |

|||||

|

Таблица 6. Отражение информации на счете 261 «Общехозяйственные расходы по статьям» |

|||||

|

Счета третьего порядка |

Наименование счета |

Оборот |

Сальдо |

||

|

дебет |

кредит |

дебет |

кредит |

||

|

Оплата труда аппарата управления |

|||||

|

Расходы на командировки и перемещения |

|||||

|

Расходы на содержание пожарной и сторожевой охраны |

|||||

|

Прочие административные расходы |

|||||

|

Оплата труда общехозяйственного персонала |

|||||

|

Амортизация основных средств общехозяйственного назначения |

|||||

|

Расходы на содержание зданий и сооружений общехозяйственного назначения |

|||||

|

Расходы на содержание инвентаря и конторского оборудования |

|||||

|

Подготовка и повышение квалификации персонала |

|||||

|

Услуги сторонних организаций |

|||||

На основе представленной информации формируется общая калькуляция производственной себестоимости за I квартал отчетного года (табл. 7).

|

Таблица 7. Калькуляция производственной себестоимости за I квартал отчетного года, тыс. руб. |

|

|

Показатель |

Сумма |

|

Сырье и материалы |

|

|

Возвратные отходы |

|

|

Услуги производственного характера со стороны |

|

|

Оплата труда производственных рабочих |

|

|

Отчисления на социальные нужды |

|

|

Общепроизводственные расходы |

|

|

Сокращенная производственная себестоимость |

|

|

Общехозяйственные расходы |

|

|

Производственная себестоимость |

|

Тарифы страховых взносов зависят от видов деятельности организации и от режима налогообложения (табл. 8).

|

Таблица 8. Размер тарифов страховых взносов в 2015 г. на обязательное пенсионное (социально, медицинское) страхование |

||

|

Наименование платежа |

Основной тариф, % |

Льготный тариф для упрощенцев, вид деятельности которых указан в подп. 8 п. 1 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ (в ред. от 21.12.2014) |

|

Взносы на обязательное пенсионное страхование в ПФР |

||

|

Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС |

||

|

Взносы на обязательное медицинское страхование в ФФОМС |

||

|

Совокупная ставка |

||

|

Взносы в ПФР с выплат, превышающих предельную базу |

||

___________________

Итак, мы рассмотрели общие положения, касающиеся калькуляции себестоимости продукции в управленческом учете. Очевидно, что в состав себестоимости продукции входят все виды затрат предприятия, поэтому в управленческом учет необходимо детализировать статьи затрат для наиболее полного понимания, каким образом складывается себестоимость продукции и что можно предпринять, чтобы изменить ситуацию в лучшую сторону.

О. П. Овчинникова, д-р экон. наук, проф.

В статье – различные подходы к расчету себестоимости, формулы, способы классификации затрат, используемые при калькуляции. Кроме того, примеры расчета себестоимости продукции на производственном предприятии.

Из статьи вы узнаете:

Возьмите в работу:

В бухгалтерском учете включает статьи, представленные на рисунке.

Рисунок.

Для торговых или компаний, предоставляющих услуги, план статей затрат для расчета себестоимости будет отличаться незначительно – возможно не будет статьи «сырье и материалы», почти наверняка не будет статей «Возвратные отходы» и «Потери от брака», «Коммерческие расходы» могут рассматриваться как «Общепроизводственные» и прочее.

Классификация затрат

Затраты компании группируют по разным признакам – в зависимости от задач, которые стоят перед финансистами и менеджментом компании. Подходы к классификации затрат и признаки их группировки устанавливают в учетной политике компании.

По способу включения затраты можно разделить на прямые и косвенные. Прямые могут быть точно и единственным способом отнесены на себестоимость выпускаемого изделия или другого объекта калькулирования. Как правило, к ним относятся издержки на сырье и материалы, используемые для производства продукции, а также расходы на оплату труда работников основного производства. , нельзя экономически обоснованно связать с конкретным объектом учета. К ним относятся общепроизводственные, общехозяйственные и коммерческие издержки. Они относятся на объект калькулирования путем распределения в соответствии с принятыми на предприятии методикой и базой распределения.

По значимости для конкретного решения все расходы могут быть поделены на релевантные и нерелевантные. Нерелевантные – это издержки, которые не зависят от принятого решения. К примеру, предприятие располагает зданием. Рассматривается два варианта его использования: создать швейный цех или использовать под склад. В этом случае расходы на содержание здания и коммунальные услуги будут нерелевантными, поскольку они не зависят от принятого решения. Издержки, связанные с созданием цеха или дооборудованием помещений для использования под склад, напротив, релевантные. Подобная классификация встречается довольно редко - большинство предприятий все основные виды производственных затрат признают релевантными и учитывают при анализе себестоимости готовой продукции.

Таблица 1. Пример постоянных, переменных, прямых и косвенных расходов

|

Затраты |

Постоянные |

Переменные |

|

Зарплата инженерно-технических работников, амортизация оборудования в производственных подразделениях |

Зарплата основных производственных рабочих, сырье и материалы, комиссия с продаж, потребление электроэнергии в производстве |

|

|

Косвенные |

Зарплата руководства и менеджеров, зарплата торговых представителей, отопление, амортизация оборудования во вспомогательных подразделениях |

Электроэнергия для вспомогательных подразделений, расходы на горючее для автотранспорта отдела продаж |

Excel-модель для расчета себестоимости

Если нужно рассчитать прямую производственную себестоимость продукции, воспользуйтесь готовой расчетной моделью в Excel. Смотрите, как адаптировать модель под особенности компании: создать справочники, скорректировать методику отнесения прямых затрат на себестоимость.

Методы расчета себестоимости

На практике используются различные подходы к формированию себестоимости. Применение того или иного подхода определяют особенности производственного процесса, характер выпускаемой продукции, оказываемые услуги и другие факторы.

Рисунок. Классификация методов учета и калькулирования затрат

По полноте включения затрат выделяют полную и усеченную себестоимость продукции.

Полная себестоимость

При использовании метода поглощенных затрат (absorption costing) на себестоимость единицы продукции относят как переменные, так и постоянные затраты. То есть все расходы относящиеся к производственным процессам, ложатся в себестоимость продукции (это счета 20 и 25). Общехозяйственные расходы (счет 26) относятся на реализацию продукции и не распределяются на конечные продукты.

Для отнесения общепроизводственных затрат на продукцию используют метод аллокации расходов на основе базы распределения. В качестве базы выбирают один из приведенных ниже критериев:

- труд производственных рабочих (человеко-часы);

- работа основного оборудования (машино-часы);

- объем выпущенной продукции (в единицах);

- фонд оплаты труда производственных рабочих;

- выручка от реализации продукции;

- отнесенные на продукт прямые затраты и т.д.

Хорошая практика - предварительное распределение расходов по центрам производственных затрат, а только затем уже пропорционально базе распределения перенос затрат на единицу продукции. При этом для разных центров затрат может использоваться своя база распределения.

Этот метод оправданно использовать, когда необходимо проанализировать , сформировать оптимальный товарный ассортимент или разработать ценовую политику по принципу «затраты плюс». Другими словами, цена определяется как полная себестоимость, увеличенная на требуемую рентабельность. Формулы будут выглядеть так:

Себестоимость единицы продукции = Переменные расходы на ед. + Постоянные / Объем производства

Себестоимость реализованной продукции = Себестоимость ед. × Объем реализации

Усеченная себестоимость

Усеченный метод или direct costing предполагает, что на себестоимость единицы продукции относят только переменные расходы. Постоянная часть общепроизводственных, а также коммерческие и общехозяйственные расходы списывают на уменьшение выручки в конце отчетного периода без распределения на выпущенную продукцию. Расчет методом директ-костинга используют в тех случаях, когда необходимо принять решение о выпуске или прекращении производства того или иного продукта. См. также, . Формула расчета себестоимости выглядит следующим образом:

Себестоимость реализованной продукции = Переменные расходы на ед. × Объем реализации

Сравниваем два подхода. Финансовые результаты компании, рассчитанные с использованием метода директ-костинга, могут отличаться от результатов, полученных с применением метода полной себестоимости.

Приведем пример:

Компания в течение отчетного периода произвела 1500 единиц продукции. Переменные затраты на производство единицы продукции составляют 50 руб. Общая сумма постоянных расходов – 30 000 руб. Объем реализации – 1000 единиц продукции по цене 100 руб. за единицу. На начало периода запасы незавершенного производства и готовой продукции отсутствовали. Калькуляция методом полной и усеченной себестоимости представлены в табл. 2.

Таблица 2. Сравнение подходов к калькуляции

|

Показатели |

Метод директ-костинга (усеченная) |

Метод полного распределения (absorption costing) |

||

|

Формула расчета |

Значение, руб. |

Формула расчета |

Значение, руб. |

|

|

100 руб. × 1000 ед. (Цена × Объем реализации) |

||||

|

50 руб. + 30 000 руб. / 1500 ед. (Переменные затраты на ед. + Постоянные / Объем производства) |

||||

|

50 руб. × 1000 ед. (Переменные затраты на ед. × Объем реализации) |

70 руб. × 1000 ед. (Себестоимость ед. × Объем реализации) |

|||

|

100 000 руб. – 50 000 руб. (Выручка от реализации – Себестоимость реализованной продукции) |

||||

|

Постоянные расходы |

||||

|

50 000 руб. – 30 000 руб. (Маржинальная прибыль – Постоянные расходы) |

100 000 руб. – 70 000 руб. (Выручка от реализации – Себестоимость реализованной продукции) |

|||

Как избежать ошибок в калькуляции прямой себестоимости

Ошибки в фактической себестоимости оборачиваются риском установить убыточные цены на продукцию или отказаться от выгодного направления бизнеса. Это решение поможет определить, верно ли на предприятии рассчитывают прямую себестоимость, а также подскажет, как скорректировать правила калькулирования.

Фактическая и нормативная себестоимость

Калькуляция может быть сделана исходя из фактически понесенных предприятием расходов или на основании установленных норм расхода сырья и материалов, а также нормативных затрат на оплату труда. Использование нормативной себестоимости позволяет контролировать эффективность расходования ресурсов и своевременно реагировать на возникающие отклонения.

Excel-модель, которая поможет контролировать изменение себестоимости

Решение подскажет, как в Excel калькулировать себестоимость выпуска продукции и как разобраться, почему она превысила план или изменилась в сравнении с прошлым периодом. Пример модели легко адаптировать под себя и сразу взять в работу.

Объекты учета затрат

В зависимости от объекта калькулирования можно выделить

- попередельный;

- попроцессный;

- расчет себестоимости отдельных функций (Activity based costing, ABC).

На выбор того или иного объекта калькуляции влияет специфика бизнеса (поточное производство, мелкосерийное, учет по отдельным заказам).

Позаказный метод применяется при изготовлении, например, уникального оборудования, при выполнении отдельных заказов. Попередельный - характерен для предприятий с серийным и поточным производством, когда изделие проходит несколько этапов обработки. При этом объектом калькулирования становится продукт каждого передела (стадии производства). Попроцессный способ используют, если компания выпускает однородную продукцию, у нее отсутствуют остатки незавершенного производства и остатки готовых изделий на складе. Например, в добывающих отраслях, электроэнергетике, где единица продукции – тонна нефти, кубометр газа, киловатт электроэнергии.

Распределение косвенных расходов

Одна из основных проблем, связанных с расчетом полной себестоимости единицы продукции, – необходимость распределения косвенных расходов. Наиболее простой способ – прямое распределение затрат обслуживающих подразделений пропорционально единой базе (заработная плата основных производственных рабочих, расходы на сырье и материалы, человеко-часы). Однако такой подход, как правило, не позволяет достоверно и экономически обоснованно распределить косвенные расходы, а значит, может стать причиной неверных управленческих решений. Более точным является метод многоуровневого распределения, выполняемый в несколько этапов.

Шаг 1. Все затраты за период группируются по подразделениям. К примеру, по подразделению «столовая» будут сгруппированы следующие расходы: заработная плата персонала столовой, расходы на продукты питания, стоимость потребляемой электроэнергии и т. д.

Шаг 2. Расходы вспомогательных подразделений перераспределяются среди производственных отделов и цехов. К примеру, расходы на содержание столовой необходимо распределить на два производственных цеха. Для этого надо выбрать базу: в случае со столовой будет целесообразно распределить ее траты пропорционально количеству работающих в каждом цехе.

Шаг 3. Издержки, отнесенные на производственные подразделения, распределяются на выпущенную продукцию. К примеру, после того как расходы на содержание столовой были перераспределены на два цеха, стоимость содержания каждого цеха (Затраты цеха + Распределенные затраты вспомогательного подразделения) относится на выпускаемую продукцию. В качестве базы для распределения может использоваться количество человеко-часов, потраченное на выпуск каждого вида продукции, стоимость сырья и материалов и т. д.

Расчет себестоимости продукции на производственном предприятии: пример

Группировка затрат. При формировании структуры производственной себестоимости в прямые расходы включаются материальные затраты и стоимость услуг производственного назначения от сторонних компаний. Все затраты, которые нужно будет распределять на объекты калькулирования, объединены в группы в зависимости от источника их возникновения (см. табл. 3). В компании калькулируется полная производственная себестоимость, при этом величина косвенных расходов в ее структуре может достигать 40–60%. Носителем затрат (объектом калькуляции) является производственный заказ, в литейном производстве учет ведется также по переделам.

Таблица 3 . Структура производственной себестоимости ОАО «ССМ-Тяжмаш»

|

Группа |

Аналитика учета |

Источник затрат |

Документы первичного учета |

|

Прямые |

|||

|

Материалы |

Номенклатура |

Потребление сырья и материалов, полуфабрикатов, указанных в спецификации на готовую продукцию и полуфабрикаты |

Акты списания материалов в производство |

|

Поставщик |

Оказание производственных услуг сторонними поставщиками с прямым включением сумм этих затрат в соответствующие производственные заказы |

Счета, полученные от поставщиков; акты выполненных работ |

|

|

Косвенные |

|||

|

Общепроизводственные расходы |

Персонал |

Все общепроизводственные расходы, собранные на счете 25 «Общепроизводственные расходы», как зависящие от предприятия (амортизация ОС, ФОТ рабочих), так и обусловленные внешними факторами (услуги поставщиков воды, тепла и пр.) |

Сводные ведомости по зарплате, акты по услугам сторонних организаций и др. |

|

Вспомогательные материалы |

Номенклатура |

Все расходы, обусловленные списанием на технологические нужды по номенклатуре, относящейся к вспомогательным материалам (учитываются также на счете 25 «Общепроизводственные расходы») |

Акты списания, например, на ремонтный фонд, на охрану труда, на содержание основных средств |

|

Межцеховая кооперация |

МВЗ |

Издержки, обусловленные тем, что участки цехов оказывают услуги друг другу. Распределяются между подразделениями-заказчиками пропорционально времени, фактически отработанному по исполнению их заказов |

Сдаточные накладные, карточки заказа и др. |

Отнесение на себестоимость прямых затрат. Начальным этапом калькуляции является отнесение прямых затрат на производственные заказы. Как правило, это не составляет труда: в соответствии со спецификациями на виды готовой продукции и полуфабрикаты сырье и материалы списываются на конкретные заказы в аналитике видов затрат и МВЗ.

Распределение косвенных расходов. Методика распределения общепроизводственных затрат и отнесения их на себестоимость продукции включает несколько этапов, которые мы рассмотрим подробнее.

Сбор общепроизводственных затрат . Их суммы учитываются на счете 25 в аналитике видов затрат и МВЗ (производственные участки цехов и непроизводственные подразделения предприятия). На этом же счете собираются все расходы на вспомогательные материалы и группируются по видам затрат и МВЗ. Пример учета хозяйственных операций с указанием кода представлен в табл. 4.

Таблица 4 . Группировка собранных затрат по видам и местам их возникновения

|

Дата |

Наименование |

Сумма, руб. |

Код участка (МВЗ) |

|

|

Прочие вспомогательные материалы |

||||

|

Материалы на охрану труда |

||||

|

Прочие ГСМ |

||||

|

Энергетика на технологию |

Структура кодов. Код состоит из семи знаков. Рассмотрим код 008-02-05 «Прочие ГСМ». Первые три цифры (008) – код группы затрат «Содержание основных средств», следующие две (02) – код подгруппы «Топливо и ГСМ», последние (05) – порядковый номер внутри подгруппы. Таким образом, исходя из кода, можно однозначно сделать вывод о том, к какой группе и подгруппе относится данный вид расходов.

Коды МВЗ сформированы по следующему принципу. Первые три цифры – код цеха. Например, 020 01-03, где код цеха 020 «Фасонно-литейный цех – ФЛЦ» 01 говорит о том, что это основные производственные участки цеха, 03 – порядковый номер участка внутри цеха (в данном случае – участок плавки чугуна).

Распределение собранных затрат по производственным заказам. Базой распределения на заказы собранных общепроизводственных расходов, в том числе связанных с использованием вспомогательных материалов, могут быть человеко-часы, нормо-часы, станко-часы, условные тонны, тонны наплавки и пр., то есть натуральные показатели.

Чтобы связать выполняемые операции с МВЗ и видами затрат, необходимо исходить из следующего:

- с любой технологической операцией, выполненной в рамках заказа, связан перечень расходов, суммы которых должны быть отнесены на заказ;

- любая технологическая операция должна быть связана с определенным участком производственного цеха. Например, операция станкообработки может выполняться на станочном участке ремонтно-механического цеха или на участке подготовки производства сборочного цеха. Себестоимость этих операций будет различаться.

Сбор общих затрат по межцеховой кооперации. Все расходы (и прямые, и косвенные распределяемые) собираются на основании первичных документов по производственным заказам, выполненным в рамках межцеховой кооперации. При этом суммируется общее время работы каждого подразделения-исполнителя на подразделение-заказчика в рассматриваемом периоде. Расходы по межцеховой кооперации группируются по местам их возникновения и одному виду – «Общие затраты по межцеховой кооперации».

Благодарим за прохождение теста.

Мы уже знаем результат, узнайте и Вы ↓

Узнать результат

Итоговая калькуляция производственных заказов. Все собранные в рамках производственных заказов затраты суммируются, калькулируется итоговая себестоимость.

Рассмотрим пример калькуляции на производстве ОАО «ССМ-Тяжмаш». В отчетном периоде было выполнено три заказа – заказ 1, заказ 2, заказ 3. Прямые расходы по ним составили соответственно 100, 200, 150 руб. и сразу были списаны на выполненные заказы.

Заказы выполнялись двумя производственными участками (участком 1 и участком 2). Кроме того, был задействован обслуживающий участок, который в текущем месяце оказывал услуги по ремонту оборудования основным участкам. Для упрощения расчетов по межцеховой кооперации предположим, что основные участки не оказывали услуги друг другу, а также обслуживающему участку.

Сбор затрат 1-го и 2-го производственных участков. Участок 1 отработал 50 нормо-час, его затраты составили 500 руб., таким образом стоимость нормо-часа равна 10 руб.

Участок 2 отработал 20 машино-смен, общая сумма затрат составила 800 руб., стоимость машино-смены – 40 руб.

Сбор затрат обслуживающего участка. По обслуживающему участку объем производства составил 30 человеко-час., общая сумма затрат за текущий период – 150 руб., фактическая стоимость человеко-часа – 5 руб.

Распределение затрат обслуживающего участка на производственные участки 1 и 2 . Для участка 1 обслуживающий участок отработал 10 человеко-час., для участка 2 – 20 человеко-час. Время работы для производственных цехов будет использовано в качестве базы распределения расходов обслуживающего участка в сумме 150 руб.

Таким образом, на участок 1 дополнительно распределяется 50 руб. (10 человеко -час. ×150 руб. / 30 человеко-час.), на участок 2 – 100 руб. (20 человеко-час. ×150 руб. / 30 человеко-час.). В результате затраты участка 1 будут складываться из собственных затрат этого участка в сумме 500 руб. и перераспределенных с обслуживающего участка в размере 50 руб. По участку 2 аналогично: 800 и 100 руб.

Перераспределение затрат производственных участков на выполненные заказы. Участок 1 отработал 30 нормо-час. на выполнение заказа 2; 20 нормо-час. на заказ 3. Значит, на второй заказ будут отнесены затраты в сумме 300 руб. (500 ×30/50), на выполнение третьего заказа – 200 руб. (500 ×20/50).

Участок 2 отработал на выполнение заказа 1 и заказа 3 по 10 машино-смен. Соответственно на каждый из этих заказов будут отнесены его затраты в размере 400 руб. (800 × 10/20).

Перераспределение затрат по межцеховой кооперации на заказы. В результате распределения затрат обслуживающего участка на участок 1 мы получили 50 руб. При объеме производства участка 1 в 50 нормо-час. стоимость одного нормо-часа составит 1 руб. По аналогии на участке 2 она составит 5 руб. (100/20).

Соответственно, на стоимость заказа 1 добавится 50 руб. с участка 2 (5 руб. ×10 машино-смен), заказа 2 – 30 руб. (1 руб. × 30 нормо-час.) с участка 1, заказа 3 – 20 руб. с участка 1 (1 руб. × 20 нормо-час.) и 50 руб. с участка 2 (5 руб. × 10 машино-смен). Представим результаты распределения затрат в табл. 5.

Таблица 5. Итоговая калькуляция выполненных заказов, руб.

|

Выполненные заказы |

Затраты |

Итого себестоимость |

||||

|

Прямые |

Участка 1 |

Участка 2 |

Распределенные затраты обслуживающего участка |

|||

|

участок 1 |

участок 2 |

|||||

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Калькуляция: подробности для бухгалтера

- Платные услуги по ксерокопированию в библиотеке: калькуляция, оформление, учет

За плату? Как составить калькуляцию затрат на оказание услуг по... потребуется разрешение автора. Как составить калькуляцию затрат на оказание услуги? ... оказание услуг ведется по статьям калькуляции, включаемым в себестоимость единицы... 2]). Рассмотрим пошаговый порядок составления калькуляции стоимости услуг по ксерокопированию документов... . Расчет общей суммы затрат (калькуляция затрат), включаемых в себестоимость услуги... . С учетом рассчитанных плановых калькуляций устанавливаются цены на платные услуги...

- Учет долгосрочных договоров

...) Ниже представлен перечень статей калькуляции, с учетом требований отчетности... затраты (включаются только в калькуляцию для обоснования цены для Государственного...) – используется только в калькуляции для Государственного заказчика 16. Прибыль... - используется только в калькуляции для Государственного заказчика 17. ...) - используется только в калькуляции для Государственного заказчика для обоснования... справочный показатель, используется только в калькуляции для Государственного заказчика Выводы и...

- Методология учета в черной и цветной металлургии

Собственного производства» и показываются в калькуляции цеха-получателя по статье того... производства в плановых и отчетных калькуляциях, а также в отчете о...

- Управленческий учет себестоимости платных услуг

Необходимо решить, как раскладываются статьи калькуляции (затраты) на выбранные объекты аналитики... Порядке № 640. **** По всем статьям калькуляции (КОСГУ). Приведем фрагмент учетной политики...

- Варианты расчета себестоимости в «1С:Бухгалтерии 8», ред. 3.0

Целом представляет из себя алгоритм калькуляции себестоимости продукции в «1С:Бухгалтерии... , воспользовавшись следующими отчетами: справка-расчет « Калькуляция себестоимости »; справка-расчет « Распределение косвенных...

- В каких случаях возможно уменьшение заработной платы?

Допустил неисправимый брак. Согласно составленной калькуляции фактическая себестоимость забракованных изделий составляет... Кредит Сумма, руб. На основании калькуляции отражена фактическая себестоимость неисправимого брака...

- Оказание бюджетным учреждением платных услуг

Методами, а также на основе калькуляции соответствующих затрат. Размер платы в... платной услуги определяется на основании калькуляции, включающей затраты на проведение этих...

- Цели, методы и порядок распределения расходов

По экономическим элементам и статьям калькуляции (в зависимости от отраслевых особенностей...

- Нецелевое расходование средств ОМС учреждениями здравоохранения

Экономическим элементам и по статьям калькуляции (в зависимости от отраслевых особенностей...

- Расходы на охрану труда за счет страховых взносов в 2019 году

Работников, счетов на приобретение путевок; калькуляцию стоимости путевки; копию документа, удостоверяющего...